La capitalisation peut être à votre avantage lorsque votre épargne et vos investissements augmentent au fil du temps, ou contre vous si vous remboursez une dette. Lisez la suite pour en savoir plus sur le fonctionnement des intérêts composés et sur la façon dont ils peuvent affecter vos finances.

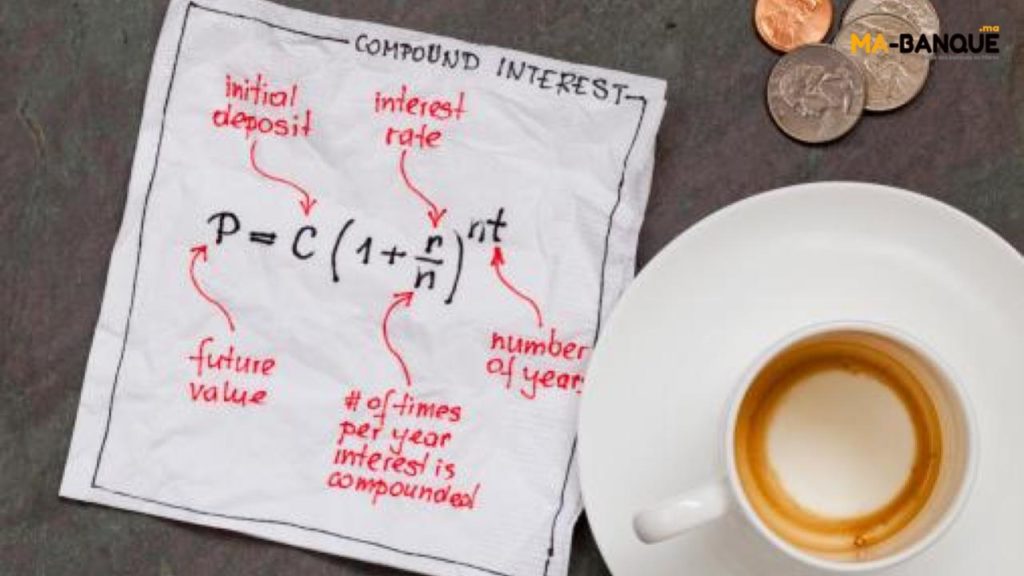

L’intérêt composé se produit lorsque l’intérêt est ajouté au montant du capital investi ou emprunté, puis le taux d’intérêt s’applique au nouveau capital (plus grand). C’est essentiellement intérêt sur intérêt, qui au fil du temps conduit à une croissance exponentielle.

Les intérêts composés : c’est quoi au juste ?

On dit qu’un prêt est à intérêts composés lorsqu’à la fin de chaque période, les intérêts simples de cette période sont à nouveau placés avec le capital pour produire conjointement des intérêts au cours de la période suivante, et ainsi de suite.

La technique des intérêts composés est généralement utilisée pour les opérations financières à long terme (plus d’un an). Par exemple, si on prend une société X qui a placé une somme de 120 000,00dhs pendant 3 ans au taux de 3,5%. Les intérêts sont calculés annuellement.

– Calculez les intérêts simples relatifs à ce placement.

– Calculez les intérêts composés pour ce même placement

Il s’agit d’appliquer tout simplement la formule de base de l’intérêt composé en exprimant la durée du placement en nombre d’années.

Comment l’intérêt composé affecte-t-il la dette ?

Bien que les intérêts composés puissent aider votre épargne à croître plus rapidement qu’avec des intérêts simples, ils peuvent également jouer contre vous lorsque vous empruntez de l’argent.

De nombreuses cartes de crédit génèrent quotidiennement des intérêts sur les soldes quotidiens moyens. Bien que le calcul soit compliqué, l’essentiel ne l’est pas : les intérêts composés sur les cartes de crédit augmentent votre dette lorsque vous reportez un solde d’un mois à l’autre. Le taux d’intérêt (souvent élevé) et la capitalisation quotidienne sont deux raisons pour lesquelles il peut être difficile de rembourser une dette de carte de crédit et pourquoi vous devriez toujours essayer de payer le solde de votre carte de crédit en entier chaque mois. De cette façon, vous ne payez aucun intérêt et vous n’avez pas du tout à vous soucier des intérêts composés sur votre dette.

Certains types de prêts, tels que les prêts étudiants et les hypothèques, n’ont généralement pas d’intérêts composés quotidiens. Tant que votre paiement mensuel couvre les intérêts courus, les intérêts ne sont pas composés